お知らせ

2021年度の固定資産税・都市計画税の軽減措置

申告方法

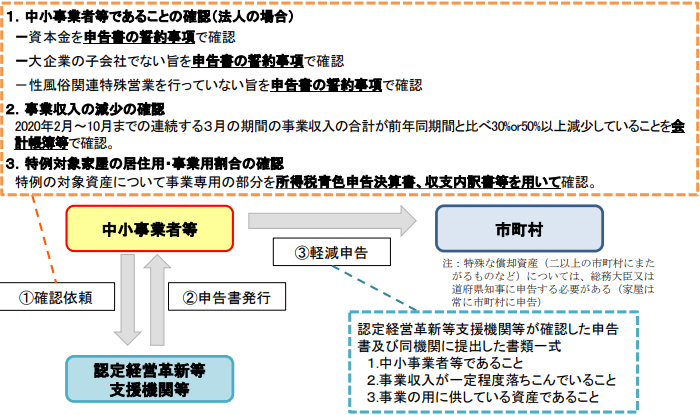

中小事業者等(個人(※1) 、法人(※1))は、税理士や会計士といった全国に存在する認定経営革新等支援機関等 に、①中小事業者等であること、②事業収入の減少、③特例対象家屋の居住用・事業用割合について、確認を受ける。

(※1)常時使用する従業員の数が1,000人以下の個人(租税特別措置法施行令第5条の3第9項に規定する中小事業者に該当する個人)

(※2)資本金の額又は出資金の額が1億円以下の法人及び資本又は出資を有しない法人のうち従業員数が1,000人以下の法人(大企業の 子会社除く)(租税特別措置法施行令第27条の4第12項に規定する中小事業者に該当する法人)

事業者は、対象設備の所在する各地方自治体が定める申告書様式(※)を利用して、認定経営革新等支援機関等から申告書を発行してもらい、2021年1月以降に申告期限(2021年1月末)までに固定資産税を納付する市町村に必要書類とともに軽減を申告する。

(※)ご所在の市町村のWEBページなどから入手ください。

認定経営革新等支援機関等への申告書類

-

中小事業者(個人、法人)であること

– 個人については、(ア)常時使用する従業員数が1,000人以下であること、(イ)性風俗関連特殊営業を行っていない ことを申告書の誓約事項で確認。

– 法人については、(ア)資本金等要件を満たすこと、(イ)大企業の子会社でないこと、(ウ)性風俗関連特殊営業を 行っていないことを申告書の誓約事項で確認。 - 事業収入の減少 – 会計帳簿等で、2020年2月~10月までの任意の連続する3月の期間の事業収入の合計が前年同期間と比べて減 少していることを確認。

- 特例対象家屋の居住用・事業用割合 – 青色申告決算書・収支内訳書等で、特例対象家屋の居住用・事業用割合を確認。

対象者・軽減率

中小事業者(個人、法人)について、2020年2月~10月の任意の連続する3月の期間の事業収入※の合計が、

– 前年同期比▲30%以上50%未満の場合:1/2軽減

– 前年同期比▲50%以上の場合:全額免除

(※)売上高、海運業収益、電気事業営業収益、介護保険事業収益、老人福祉事業収益、保育事業収益などを指す。給付金や補助金収入、 事業外収益は含まない。

軽減対象

- 事業用家屋及び設備等の償却資産に対する固定資産税

- 事業用家屋に対する都市計画税

<参考>申告の流れ(例)