よくある質問

- 美容整形をおこなったのですが医療費控除になりますか?

治療でないため、控除になりません。

- 視力回復センターに通っているのですが医療費控除になりますか?

治療でないため、控除になりません。

- 出産の費用や産前・産後の検診は医療費控除になりますか?

控除となります。ただし、出産一時金は補てんする金額となります。

- 出産一時金をもらったのですが。

収入として計上する必要はありません。ただし、出産に関する医療費控除から差し引く補てんされる金額になります。

- どうやって計算しますか?

消費税の計算方法には本則課税と簡易課税の2通りあります。

原則は本則課税にて計算をします。簡易課税を選択する場合には

(1)課税売上高が5,000万円以下であること

(2)事前に届出を提出すること、が要件になります。

- 届出はどんなものがありますか?

消費税課税事業者届出書 課税売上が1,000万円を超え、課税事業者となった場合 消費税課税事業者選択届出書 免税事業者が課税事業者になることを選択する場合 消費税の納税義務者でなくなった旨の届出書 課税売上が1,000万円以下になったとき 消費税課税事業者選択不適用届出書 課税事業者の選択をやめるとき 消費税簡易課税制度選択届出書 簡易課税を選択する場合 消費税簡易課税制度選択不適用届出書 簡易課税の選択をやめようとするとき 上記以外にもございますので、ご相談ください。

- 売上が1,000万円を超えない場合でも申告できますか?

申告することができます。事前に税務署に届出が必要になりますのでご注意ください。

- 課税事業者と免税事業者では記帳の方法は変わりありますか?

免税事業者の場合には税込で記帳をしますが、課税事業者は税込、税抜どちらで記帳していただいてもかまいません。

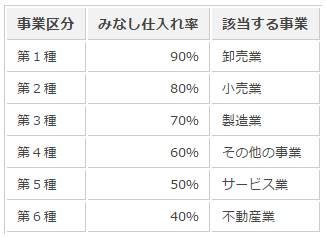

- 簡易課税とはどんな制度ですか?

みなし仕入れ率を使って課税売上高から納付する消費税額を計算する制度です。

みなし仕入れ率は事業区分ごとに決まっています。2つ以上の区分の売上がある場合には記帳も分けておくと良いでしょう。

- 課税事業者でしたが売上が1,000万円を下回りました。申告をしなくてもよいですか?

1,000万を下回った場合にはその2年後から免税事業者となります。該当年は申告が必要ですのでご注意ください。