よくある質問

- 今後事業を始める予定の方

ほとんどの方は、今まで、給与の内から会社の方で自動的に控除されて、納税していたのではないでしょうか? しかし、個人事業として開業した場合は、自分で記帳・申告・納税をするようになります。開業するにあたり税務関係で必要な事は、所轄税務署に「開業届け」を提出することになります。

個人事業の確定申告には「白色申告」と「青色申告」の2種類があります。

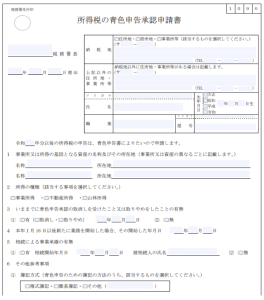

「白色申告」は「開業届け」を提出するだけで結構ですが、「青色申告」をするには所定の「青色申告承認申請書」の提出が必要となります。「青色申告承認申請書」の提出は開業後、2ヶ月以内に(1月1日より1月15日の間で開業の場合は3月15日まで)提出することにより、その提出した年の分の確定申告から「青色申告」をすることができます。青色申告について詳しくはこちら

「青色申告と「白色申告」の違いについて

「白色申告」

記帳義務が発生します。

「青色申告」

記帳義務(*)が発生します。

*記帳義務とは・・・

原始記録に基づき日々のお金の流れをつかむ為、現金出納帳・経費帳・預金出納帳・売掛帳・買掛帳・固定資産台帳など(複式簿記による総勘定元帳でも可)の記入を言います。

- 最近事業を始めた方

ご商売はどんな業種ですか?

1 物品販売・サービス・不動産貸付業などの場合

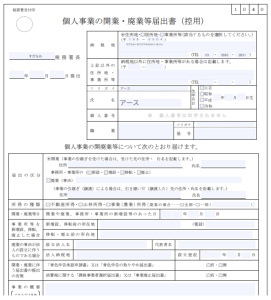

所轄税務署に「個人事業の開廃業等届出書」の提出が必要です。

(一ヶ月以内に提出する)2 飲食店・食料品製造加工・理美容・浴場・医事・薬事などの場合

所轄税務署に「個人事業の開廃業等届出書」の提出が必要です。(一ヶ月以内に提出する)その他、保健所にも届け出が必要になります。詳細は所轄保健所までご相談ください。

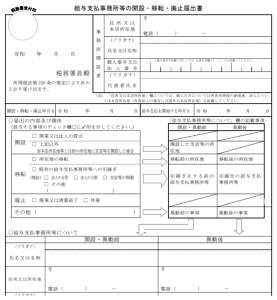

3 あなたの事業所に従業員がいる場合(共通)

所轄税務署に「給与支払事務所等の開設届出書」の提出が必要です(一ヶ月以内に提出する)。

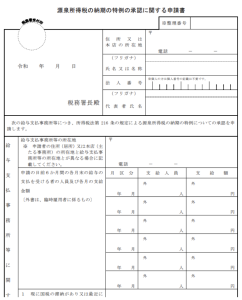

4 従業員が10人未満の場合

所轄税務署に「源泉所得税の納期の特例の承認に関する申請書兼納期の特例適用者に係る納期限特例に関する届出書」を提出されると納付における手続が簡便です(提出した月の翌々月納付分から適用されます)。

但し、このままでは白色申告です。「青色申告」での申告をご希望の場合は、上記のほかに「所得税の青色申告承認申請書」の提出が必要です(開業後2ヵ月以内に提出すると提出日の属する年から適用されます。青色申告について詳しくはこちら

- 均等償却とは?

(取得価格-取得価格の95%相当額-1)÷5=減価償却費

※年の途中で事業の用に供した場合等は「本年中に事業に使用していた月数/12」を乗じます。例)

平成10年(平成19年3月31日以前)に200万円で購入した事業用自動車の場合

(200万円(取得価格)-190万円(取得価格の95%)-1)÷5=20,000円(19999.8円を切上)

平成20年から23年分までが20,000円、24年分が19,999円減価償却する。合わせて読みたい

- 開業したら届出するものを教えてください。

開業したら税務署に提出するものは下記5つです。

- 開業届

- 青色申告承認申請書

- 給与支払事務所開設

- 納期の特例申請書

- 青色専従者の届出書

開業届

開業から1ヵ月以内に提出してください。

青色申告承認申請書

新規開業から2ヵ月以内に提出すると当年分から青色で申告することができます。

給与支払事務所開設

従業員がいる場合に提出。

給与を出すこととなった日から1ヵ月以内に提出してください。

納期の特例申請書

申請書を提出した翌月から特例が適用されます。

それまでは原則通り翌月10日に納付します。

青色専従者の届出書

生計を一にするご家族にお給料を出す場合に提出。

開業日から2ヵ月以内に提出してください。

合わせて読みたい

- UberEatsのための確定申告

UberEatsを始めて、収入があるのだけど、これはどうしたらよいのかお悩みの配達員の方!!

その収入は確定申告を行う必要があります。なんだか、確定申告って難しそう。何から始めればよいのか、さっぱりわからないというそんな配達員の方に【個人事業主のための記帳等をサポートしている(公社)杉並青色申告会】が確定申告に必要なことをまとめました。

確定申告とは

会社員の方は給与から税金(所得税・住民税)が引かれ会社が税金を納付し、年末調整をしてくれるので個人で税金を納める必要はありませんが、個人事業主は自分自身で税金を計算する必要があります。この税金を計算し、書類を提出することが確定申告です。

例年、3月15日までに税務署に提出、納税します。

確定申告が必要な方

UberEatsが副業か、本業で申告すべき所得区分が変わります。

副業として行っている方・・・雑所得

所得(収入から経費をひいた金額)が20万円以上になる方は本業の給与と合わせて、雑所得として確定申告が必要です。

本業として行っている方・・・事業所得

-

収入を得るものがUberEatsのみの方

年間所得(収入から経費を引いた金額)が48万円以上になる方は事業所得として確定申告が必要です。 -

既に個人事業主として仕事をしていたがコロナ禍で収入が激減して、UberEatsを始めた方

今までの事業所得と合わせて、確定申告が必要です。

確定申告をしなくても良いと考えている方もいるかもしれませんが、いつ税務署から調査が来るのかわかりません。税務署から指摘を受けた後に申告を行うと無申告加算税と延滞税が追徴され、余分に税金を払わなければなりません。また、税務署側もUberEatsの配達員が増加していることは把握しています。

副業としての雑所得の申告が増えることを踏まえ、雑所得の中に「業務」という区分が令和2年から追加されることになりました。

売上の注意点

UberEatsからの1週間ごとのメール詳細もしくはウーバーフリートで売上金額を確認し、売上を計上します。通帳に振り込まれた金額は現金回収や手数料などが差し引かれた金額になりますので正しい売上ではありません。

※メール詳細などは自身の売上などを証明するための証拠となります。必ず、プリントアウトして保管しましょう。一定期間を過ぎるとこの詳細が見れなくなる場合があるようです。ご注意ください。

主な経費

Uber手数料

UberEats側に支払う手数料。売上が銀行振り込みされた時点で差し引かれていますが差し引かれる前の金額を売上に計上後、経費に計上する必要があります。

消耗品費

UberEats用のリュック・配達時に使用する備品など

通信費

携帯電話料金(プライベート用の携帯電話と一緒に利用している場合には業務で使用する分だけ、経費に計上。例:月10,000円の通信費で50%事業に使用している場合は5,000円計上)

損害保険料

事故にあったときのための保険をかけている場合の掛金

配達のための自転車・バイク購入費

10万円以下の場合は消耗品費。10万円以上の場合は資産となり、経年劣化する分だけ経費に入れます。(通信費と同様にプライベートでも使用する場合は業務で使用する分だけ経費に入れます。例:1週間のうち4日配達を行うため4日÷7日=57%経費)

車両費

配達に使用するためのバイクのガソリン代・コインパーキング代

売上の明細と同様に経費に関する領収書・レシートは全て、5年間の保管が必要です。

また、収入を生み出すために使用したものだけが経費になります。配達途中の昼食など個人的な支出は経費にはできません。これらの領収書を基に帳簿を付けていきます。

帳簿のつけ方

会計ソフトを使用して帳簿を付けていくのがお手軽です。

お勧めの会計ソフト

Windowsの場合

- ツカエル青色申告(年間使用料3,300円 杉並青色申告会でオススメ。会員価格です。)

- やよいの青色申告(13,000円程度 販売店により価格が異なります。)

macの場合

- やよいオンライン(初年度使用料無料。2年目以降8,800円)

- マネーフォワードMF(約12,000円程度 プランにより異なります。)

使用する会計ソフトによって、入力画面は異なりますが入力していく事項は売上・経費になります。

また、UberEats側からの売上が通帳に振り込まれるために預金出納帳の入力が必須になります。預金出納帳は事業に関係のない引出もあるでしょうから、それらを全て入力して通帳を帳簿の預金出納帳の残高を合わせていく必要があります。

青色申告で確定申告を行う方は会計ソフトを使用して帳簿を付けることにより、青色申告に必要な貸借対照表も完成しますので期限内(3月15日)までに申告を行うと55万円の青色申告特別控除を受けることができます。なお、この青色申告特別控除を受けるためには予め税務署に青色申告承認申請書の提出が必要となります。

青色申告承認申請書とは

税務署に対して提出する申請書です。青色申告を行う時に申請します。

開業してから2か月以内又は、その年の3月15日までに申請します。

今後も本業として配達員を続ける方は青色申告を行ったほうが所得税・住民税・国保の節税につながります。

(公社)杉並青色申告会では、帳簿の記帳の仕方はもちろん、確定申告までサポートしています。入会金・月会費がかかりますがそれも経費になります。気軽に記帳・帳簿のことを相談できる場所となりますので是非、一度ご来所下さい。

合わせて読みたい

-

収入を得るものがUberEatsのみの方

- e-Taxとはなんですか?

e-Taxとは、以下のような国税に関する各種の手続について、インターネット等を利用して電子的に手続が行えるシステムです。

- 所得税、相続税、贈与税、法人税、地方法人税、消費税(地方消費税を含みます。)、酒税及び間接諸税に係る申告

- 全税目の納税(電子納税証明書の手数料納付を含みます。)

- 申請・届出等(電子納税証明書の請求及び発行を含みます。)

(参考:国税庁ホームページ)

- e-Taxが便利な理由を教えてください。

e-Taxを利用することで、税務署や金融機関に赴かずに手続きが行えます。

そのため、税務署や金融機関等の窓口に並ぶことなくスムーズに手続きができます。

また、受付システムが稼動している時間内であれば、税務署等の執務時間以外でも申請書の提出等が行えるため便利です。

- e-Taxによるインボイス登録申請方法が知りたいです。

登録申請手続き等は、「e-Taxソフト(要ダウンロード)」または「e-Taxソフト(WEB版、ダウンロード不要)」により行うことができます。

詳しい方法は、国税庁ホームページ【e-Taxによる登録申請手続】をご参考ください。